5 důvodů, proč bude rok 2022 zlatým rokem pro zlato

Rok 2021 byl pro investory do zlata zklamáním, zejména proto, že míra inflace během roku dramaticky rostla a v lednu vzrostla v USA z 1,4 procenta na 7,0 procenta v prosinci, což je největší 12měsíční nárůst od období končícího červnem 1982. , v mnoha měnách zlato v průběhu roku zápasilo. A v těch měnách, ve kterých cena zlata zaznamenala zisk, byl zisk v poměru k prudkému nárůstu inflace malý.

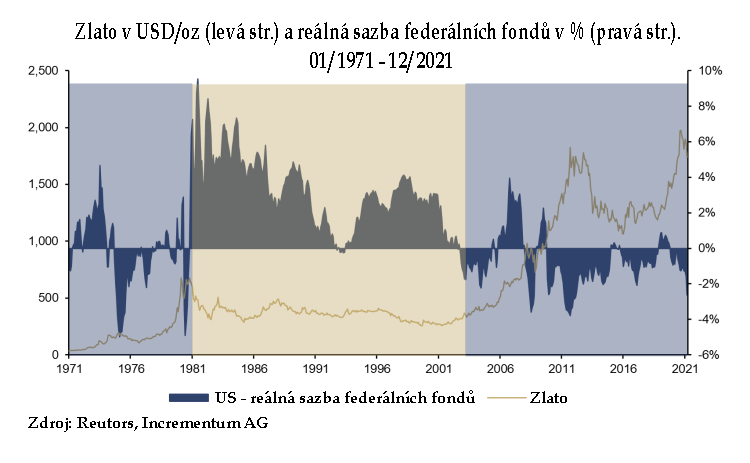

Příznivý dopad na cenu zlata měly mít i klesající a rekordně nízké reálné úrokové sazby. V listopadu 2021 klesla reálná sazba Fed fondů dokonce pod minimum z roku 1975 – 5 %. Cena zlata však nenásledovala tento historický pokles reálných úrokových sazeb v rozporu se solidní negativní korelací mezi cenou zlata a výnosy, ale pouze se pohybovala stranou.

Tento boční pohyb však není známkou poklesu zlata, ale jeho základní síly. Pokud posloucháte nervózní hlasy ve zlaté komunitě, můžete si myslet, že cena zlata se zhroutila o 50 procent nebo dokonce více. Když však rozšíříte perspektivu, výkonnost zlata za posledních několik měsíců, která se pohybovala mezi 1 700 a 1 900 USD, se jeví jako přechodný oddech, nikoli začátek medvědího trhu.

A existuje mnohem více důvodů, proč se rok 2022 stane zlatým rokem pro zlato.

Inflace zůstane na zvýšených úrovních

Nakonec to byla předvídatelná kapitulace, když Jerome Powell připustil, že zvýšená úroveň inflace není přechodná. A Christine Lagardeová se bude muset vzdát svého tvrdohlavého postoje, že inflace má pouze přechodný charakter nebo má tvar hrbu, jak předpověděla začátkem prosince 2021. Inflační tlaky zůstanou v krátkodobém horizontu výrazné.

Inflační tlaky zůstanou ve střednědobém a dokonce i dlouhodobém horizontu zvýšené, protože, jak mluvíme, dojde k několika zásadním změnám – ekonomicky, politicky, psychologicky a demograficky. To samozřejmě neznamená, že míra inflace bude nadále růst, ale že míra inflace zůstane zvýšená, tedy (výrazně) nad inflačními cíli centrálních bank.

Rekordní nárůsty cen výrobců po celém světě náš názor podporují. Ceny výrobců v USA vzrostly meziročně o 9,6 procenta, v Číně o 12,9 procenta a v eurozóně o závratných 21,9 procenta. Na rozdíl od mainstreamového pohledu se inflace neomezuje pouze na ceny energií, protože více než 80 procent složek CPI (Index spotřebitelských cen) zaznamenalo inflaci 2,5 procenta nebo více.

Měnová politika zůstává velmi vstřícná

Centrální banky jen stěží budou moci výrazně zpřísnit měnovou politiku. Jedním z důvodů je zvýšená zadluženost ve všech třech sektorech ekonomiky – vláda, nefinanční podniky a soukromé domácnosti. Je tomu tak proto, že čím vyšší je úroveň dluhu, tím větší je dopad zvýšení úrokových sazeb na schopnost dlužníka splácet. Podle údajů „Mezinárodního měnového fondu“ se globální dluh v roce 2020 zvýšil o 28 procentních bodů na 256 procent světového HDP. Přestože vládní dluh zaznamenal nejsilnější nárůst, vzrostl o 19 procentních bodů na 99 procent hrubého domácího produktu, soukromý dluh , skládající se z domácností a firem, rovněž výrazně vzrostl, a to o 14 procentních bodů na 178 procent hrubého domácího produktu. Údaje za rok 2021 zatím nejsou k dispozici. V USA např.

Centrálním bankám se v nejlepším případě podaří zpřísnit svou měnovou politiku z ultra volné na uvolněnou, protože když se na finančních trzích i ve světě začnou projevovat nevyhnutelné důsledky byť jen trochu přísnější měnové politiky, centrální banky opustí proces normalizace reálné ekonomiky. Jsme si zcela jisti, že to bude nejkratší a nejmělčí kampaň na zvýšení sazeb v historii Federálního rezervního systému.

Skutečné úroky budou záporné

Sázet proti zlatu v tomto bodě znamená sázet, že centrální bankéři budou ve skutečnosti schopni zavést méně akomodativní měnovou politiku a udržet kurz, když v reakci na zužování a zvyšování sazeb dojde k poklesu trhů, růstu úrokových sazeb a ochlazení ekonomiky. Domníváme se, že centrální banky v tomto testu neuspějí. V důsledku toho zůstanou reálné výnosy v záporných hodnotách mnohem déle, než si dokonce pesimisté myslí. Řečeno jinak: Finanční represe tu zůstane. A jak jasně ukazuje následující graf, záporné reálné výnosy jsou základem každého býčího trhu se zlatem.

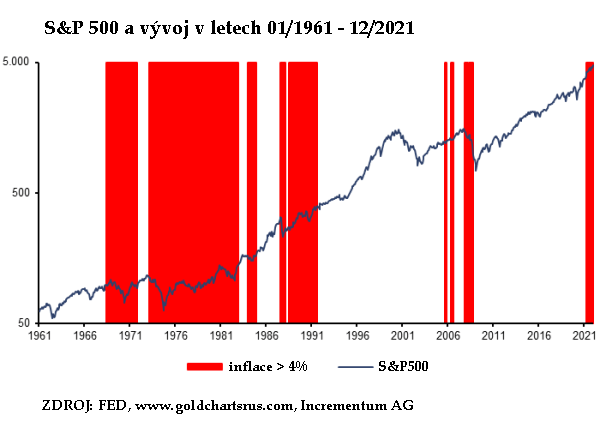

Inflace 4 a více procent je pro akciové trhy protivítr

Akciové trhy po celém světě jsou silně nafouknuté, přičemž posledními stimuly je nadměrný růst peněžní zásoby a vládní podpůrné programy. Pouze 2 procenta času v historii byl násobek CAPE (Cyclically Adjusted Price-to-earnings Ratio) na dnešní 40násobné nebo vyšší úrovni a šíře také zaostávala, což je jen zřídka povzbuzující znamení. Když tato bublina začne praskat, tj. když stále se nafukující akciový trh ztratí svou uměle zvýšenou přitažlivost, zlato bude profitovat.

Jak ukazuje následující graf, zadní vítr inflace se změní v protivítr, když míra inflace překročí hranici 4 %.

Pojďme se podívat na výkonnost S&P 500 v klíčových obdobích s inflací pod 4 procenty, což jsou bílé oblasti. Výkon v těchto šesti obdobích byl následující:

01/1961-05/1968: +59,7 procenta

10/1971-02/1973: + 18,5 procenta

12/1982-12/193: +17,3 procenta

12/1984-07/1984:

+90,5 procenta

08/1991-10/2007 (včetně 5 měsíců s mírou inflace mírně nad 4,0 procenta): +291,8

procenta

10/2008-03/2021: +310,1 procenta

Ve čtyřech vysokoinflačních fázích s mírou inflace 4 a

více procent byla naopak výkonnost akciového trhu výrazně horší.

06/1968-09/1971: Nominálně byl S&P 500 na konci fáze vysoké inflace téměř na stejné úrovni jako na

začátku; v reálných hodnotách ztratil téměř 17 procent kvůli ztrátě kupní síly amerického dolaru

způsobené inflací.

03/1973-11/1982: Ačkoli S&P 500 během více než 9 let získal 24,2 procenta, v

reálném vyjádření byl na konci téměř desetiletí trvajícího období vysoké inflace téměř o 50 procent

nižší než na začátku.

08/1987-07/1991 (přerušeno 5 měsíci inflace ve výši 3,9 procenta každý):

Nominálně S&P 500 získal 17,6 procenta, ale v reálném vyjádření ztratil 2,5 procenta.

01/2007-09/2007:

Nominálně ztratil S&P 500 21,4 procenta; reálně byla ztráta ještě výraznější a to 24,2 procenta.

Charakteristika

portfolia zlata jako vynikajícího zajištění proti korekcím akciového trhu je potvrzena skutečností, že

zlato dosáhlo v průměru malého zisku 0,2 procenta ve 20 nejslabších týdnech indexu S&P 500 od roku

2000. Ostatní třídy aktiv, jako je HUI (-0,8 procenta), stříbro (-0,8 procenta), komodity (-0,9

procenta), ropa (-1,0 procenta), MSCI World (-2,9 procenta) a S&P 500 (-3,3 procenta) však byly v

záporných hodnotách.

Zlato je v relativním vyjádření levné

Po dvou letech vysoce nadprůměrných zisků 18,9 procenta a 24,6 procenta, včetně nového historického maxima v srpnu 2020, se zlato muselo zhluboka nadechnout. Tím spíše, že obrovský 80procentní nárůst zlata z minima ze srpna 2018 na vrchol v srpnu 2020 správně signalizoval prudký nárůst CPI v roce 2021. A v roce 2020 zlato dělalo přesně to, co by v diverzifikovaném portfoliu dělat mělo. Zlato bylo vynikajícím zajištěním proti vícevrstvým otřesům, které zasáhly globální ekonomiku kvůli vypuknutí pandemie Covid-19, protože zlato fungovalo jako skvělé zajištění proti recesi, turbulencím na akciovém trhu, rostoucí inflaci a událostem černé labutě.

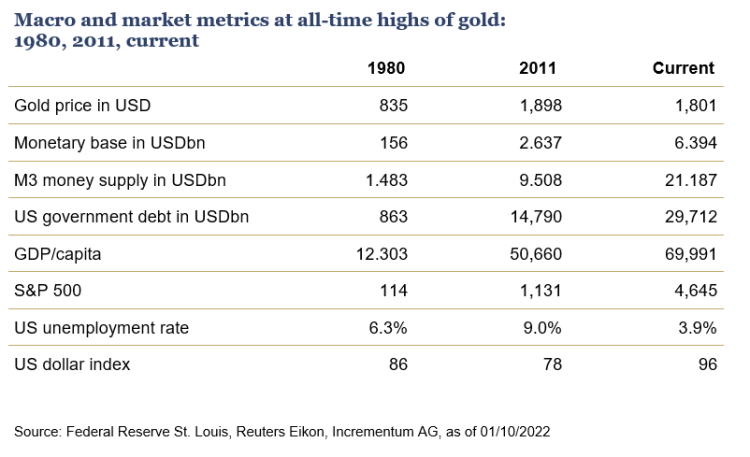

Potenciál zlata však nespočívá pouze v zajištění proti nepředvídatelným událostem. Existuje také skutečný investiční případ pro zlato, protože ve srovnání s historickými maximy z let 1980 a 2011 se zlato stále jeví jako levné v relativním vyjádření:

Ve světle těchto makro a tržních čísel je proto těžké si představit, že jsme v současné době na konci zlatého býčího trhu.

Závěr:

Dva obrovské kroky vpřed, jeden malý krok zpět – to byl zlatý rytmus posledních šesti let. Pokud zlato udrží tento rytmus, roky 2022 a 2023 budou pro zlato skutečně zlatými roky.