K nákupu / Makro a měnová rizika

Tisk peněz zašel příliš daleko

Makroekonomické riziko a měnové riziko

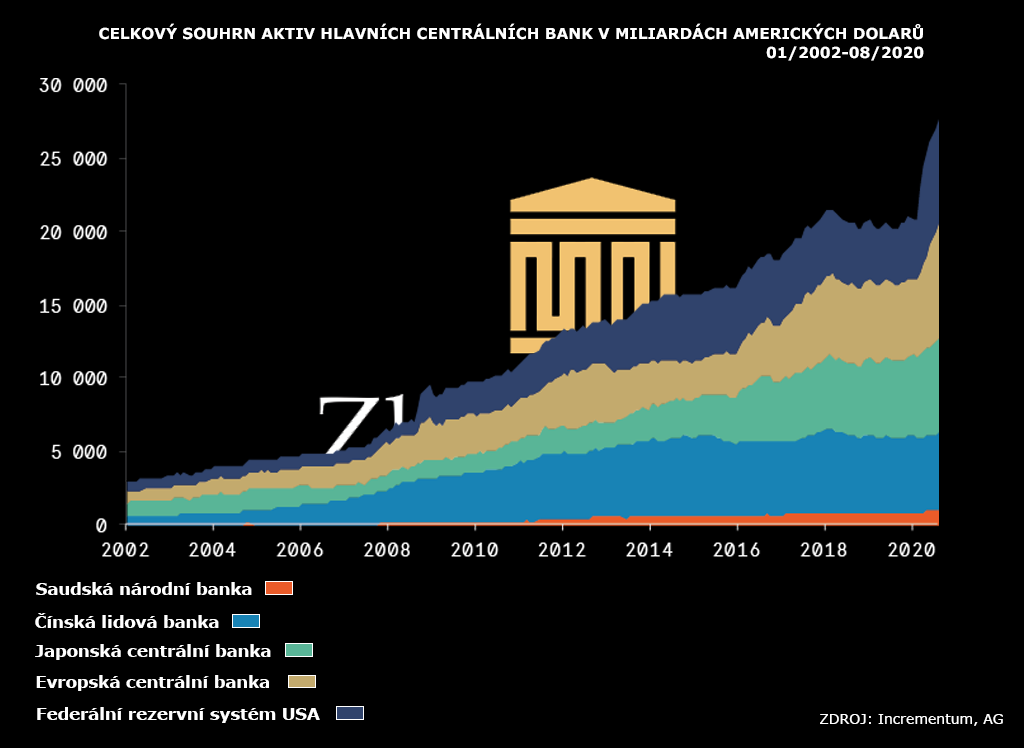

Jak je vidět z přiloženého grafu, celkový souhrn aktiv hlavních centrálních bank, vyjádřený v miliardách amerických dolarů, dramaticky vzrostl od roku 2008, což je důsledek bezprecedentních opatření, jako je kvantitativní uvolňování, zavedené k udržení likvidity a stimulace ekonomik v reakci na finanční krize a další ekonomické turbulencí. Tyto akce, vedoucí k expanzi měnové zásoby, jsou vizuálním ztělesněním makroekonomického a měnového rizika, které vyvstává z nesouladu mezi rostoucími úrovněmi globálního dluhu a stagnujícím růstem HDP. Poměr globálního dluhu k příjmu, dosahující v současnosti 3:1, ještě více zvýrazňuje tento disproporcionalitní vývoj, naznačující potenciální dlouhodobé měnové destabilizace a inflační tlaky.

Takový nesoulad mezi rostoucími úrovněmi dluhu a stagnujícím HDP lze udržet pouze stejně rekordně vysokou úrovní tvorby globální fiat měny (tj. kvantitativní uvolňování neboli „tisk peněz“).

Problém iluzorních hodnot z 'peněz z ničeho

Praktiky, jako je vytváření papírových nebo digitálních peněz, jsou často používány k zakrytí skutečného stavu ekonomiky, která se potýká s problémy. Tento nárůst měnové zásoby není podložen skutečnou produktivitou nebo reálnými příjmy vznikajícími z udržitelného hospodářského růstu a to představuje hlavní problém současnosti.

Vytváření peněz 'z ničeho' vede k situaci, kdy političtí tvůrci globální politiky efektivně nakupují dluhopisy financované nově vytvořenými penězi bez reálné ekonomické hodnoty.

Pokud trend kvantitativního uvolňování bude pokračovat stejným tempem, je pravděpodobné, že do roku 2033 budeme za běžný rohlík platit 10 Kč, což odráží ztrátu kupní síly měny způsobenou inflací.

Opakování historické chyby

Historie se opakuje a s ní i riskantní strategie, které mají za následek ztrátu důvěry v papírové měny. Těm, kteří nerozpoznali hodnotu uchování bohatství v podobě fyzických zásob zlata a stříbra, hrozí vystavení se poklesu kupní síly jejich měny.

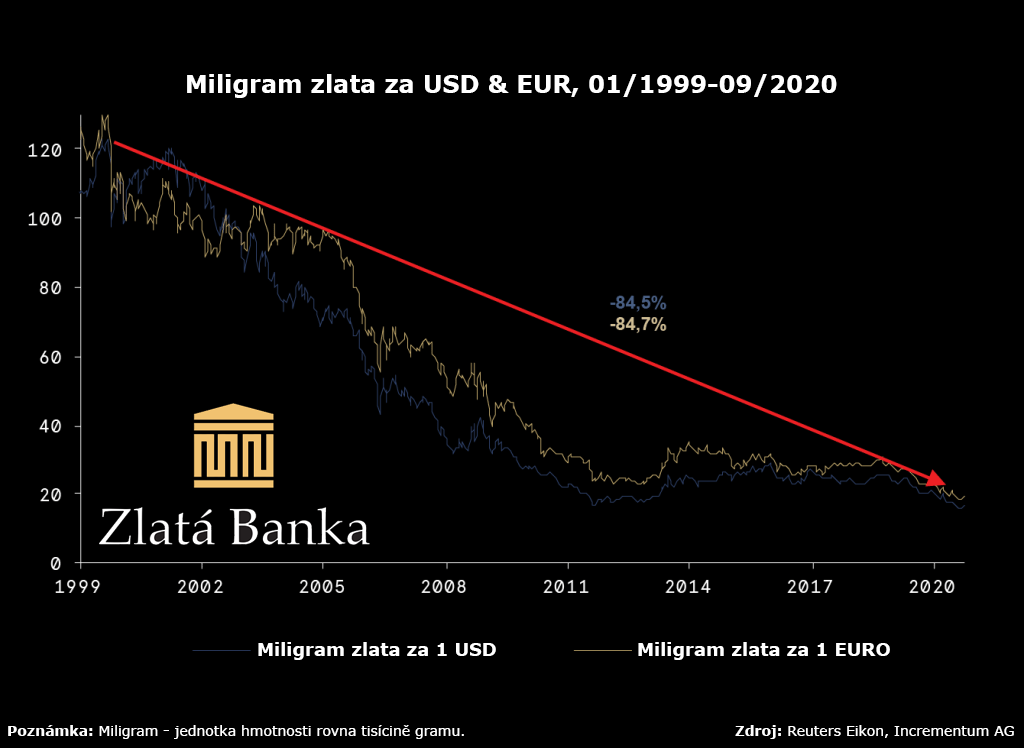

Diskuse expertů často spadá do pasti srovnávání 'relativní' síly měn, zatímco zásadní je zkoumat reálnou kupní sílu. Když se zaměříme na americký dolar a euro, jejich kupní síla ve zlatě nejen že se snižuje, ale děje se tak stále rychlejším tempem.

Na grafu níže vidíme kolik miligramů zlata se dalo pořídit za 1 americký dolar či za 1 euro v průběho posledních 20 let. Je zřejmé, že v roce 1999 bylo možné pořídit za 1 euro 0,12 gramu zlata, v roce 2020 to bylo už jen 0,02 gramu zlata. V případě Eura je to propad o 84,5 % během posledních 20 let, u amerického dolaru je to 84,7%.

Nezadržitelný úpadek měnové hodnoty

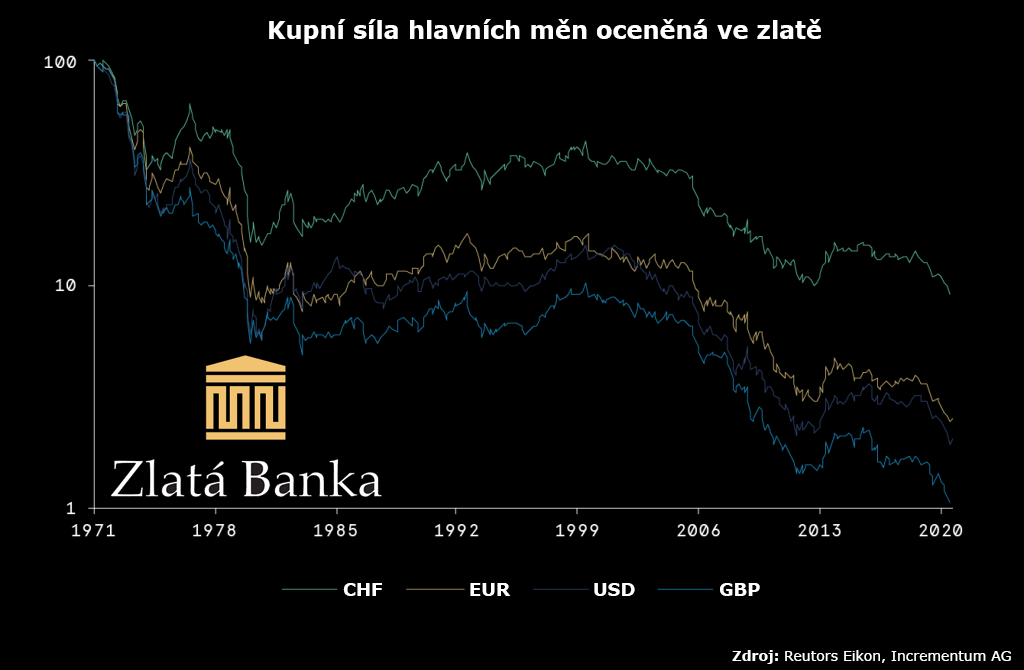

Od roku 2008, kdy svět zažil Velkou finanční krizi, jsme svědky nebývalé emise nekrytého měnového kapitálu, spolu s politikou nulových a dokonce záporných úrokových sazeb. Tyto opatření, která jsou navržena tak, aby pomocí dalšího zadlužování reagovala na dluhovou krizi, nyní vykazují nezamýšlené, ale zcela zřejmé důsledky. Jak ukazuje graf níže, kupní síla vedoucích světových měn ve zlatě prudce poklesla, což je přímým důsledkem zmíněných monetárních politik.

Od roku 1971, kdy byl zrušen zlatý standard, došlo k prudkému poklesu měn, jako jsou CHF, EUR, USD a GBP, pokud jsou měřeny ve zlatě. Je zjevné, že tyto měny ztrácí svou hodnotu rychleji než kdy dříve, což naznačuje hluboký pokles kupní síly a důvěry v tyto měny.

Zachování hodnoty pro budoucí generace

V současném finančním prostředí, které je charakterizováno extrémní monetární expanzí a poklesem kupní síly hlavních měn, se uchování bohatství stává prioritou pro ty, kteří hledají udržitelnost svého dědictví. Drahé kovy, jako jsou zlato a stříbro, jsou z tohoto důvodu nezbytným prvkem každého vyváženého investičního portfolia. Přestože oceňujeme nedávný nárůst cen těchto kovů, je třeba zdůraznit, že jejich primární rolí v portfoliu je sloužit jako ochrana před měnovou devalvací a finanční nejistotou. Zlato a stříbro si po staletí udržují svou hodnotu a v dnešní době nejistých měn poskytují nezbytné pojištění proti ztrátě kupní síly.