K nákupu / Tržní riziko

Ve stínu centrálních tiskáren peněz

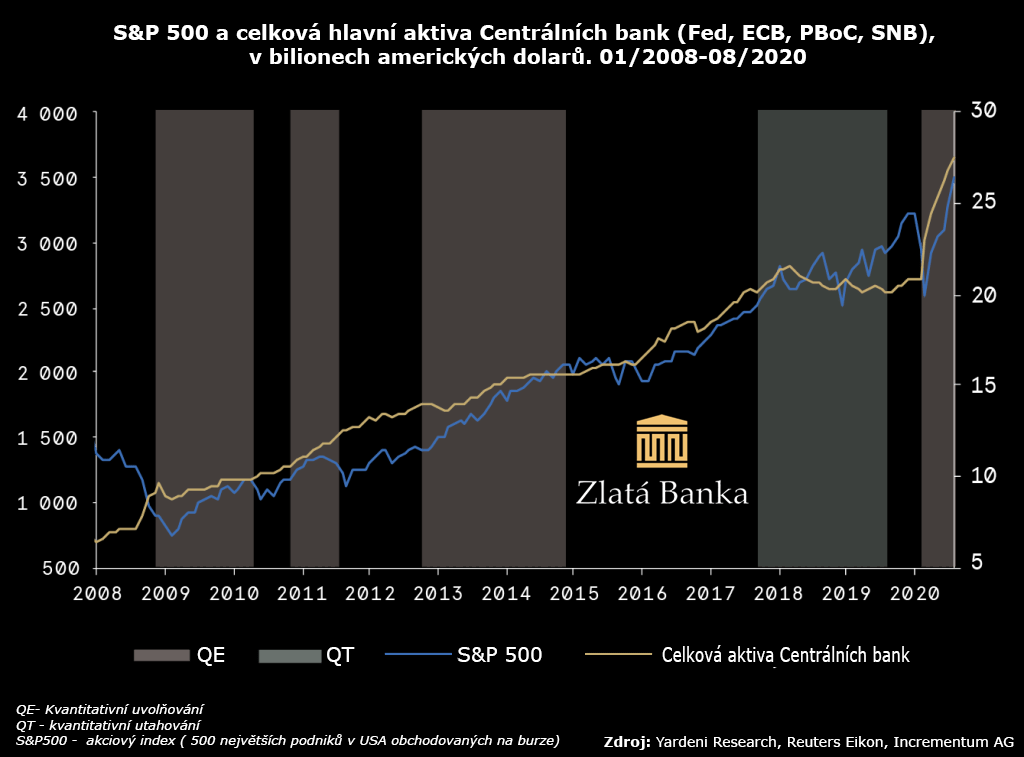

Informovaní investoři identifikují přímou korelaci mezi extrémní měnovou politikou (tištění peněz, snižování úrokových sazeb) a současným růstem hodnoty akcií a dluhopisů.

Korelace mezi historickým zvýšením indexu S&P, tiskem peněz a odstraněním úrokových sazeb činí tuto umělou podporu objektivně zřejmou.

Graf zobrazuje vztah mezi celkovými hlavními aktivy centrálních bank (Fed, ECB, PBoC, SNB) a indexem S&P 500 od ledna 2008 do srpna 2020. Je patrné, že rostoucí aktiva centrálních bank, což ukazuje kvantitativní uvolňování (QE), koreluje s růstem hodnoty indexu S&P 500. Kromě toho graf ukazuje fáze kvantitativního utahování (QT), kdy se aktiva centrálních bank snížila

Tržní vrcholy a budoucí volatilita

Aktuální maxima na trzích, která jsou inflatována zásahy centrálních bank, mohou být zavádějící a z hlediska dlouhodobého vývoje neudržitelná. Historie ukazuje, že takové uměle podporované vrcholy často předznamenávají období výrazných cenových korekcí a zvýšené tržní volatilitě. V těchto časech se drahé kovy, jako jsou zlato a stříbro, osvědčily jako efektivní nástroj zajištění, který pomáhá chránit hodnotu portfolia před cenovými šoky.

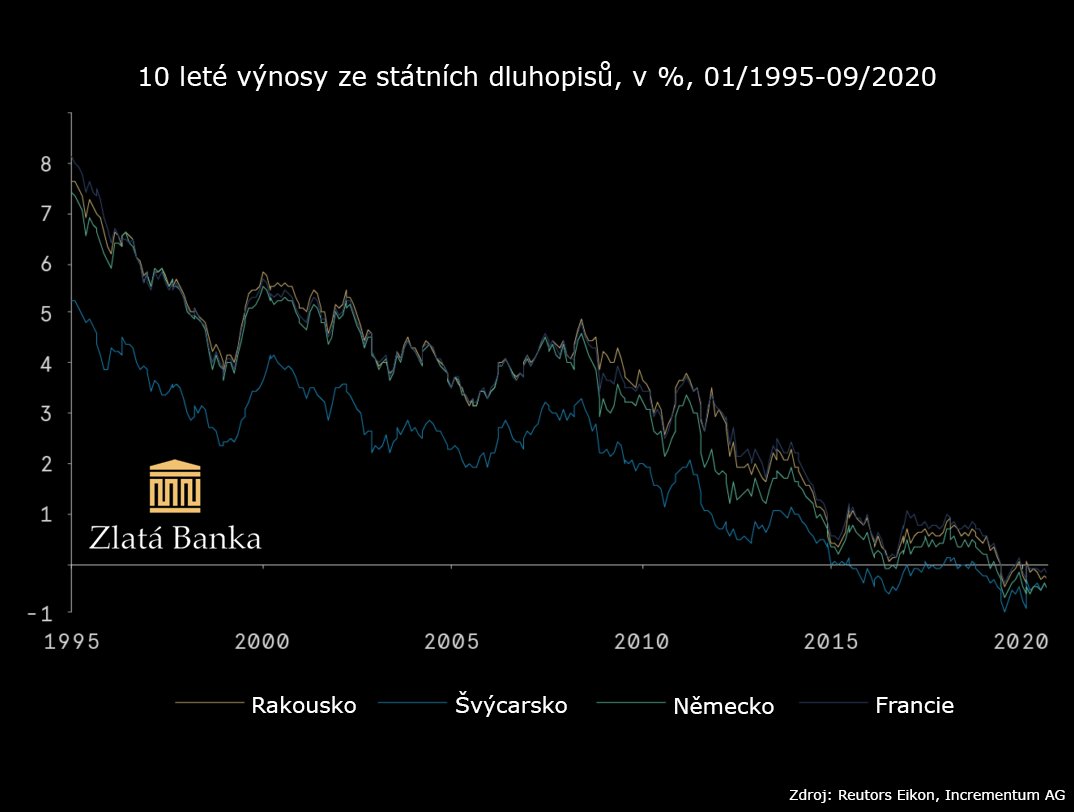

Dluhopisy: Rozpad tradičního bezpečného přístavu

Dříve pevné pilíře investičních portfolií, státní a podnikové dluhopisy, jsou nyní ve stínu nejistoty. Vlivem politik centrálních bank, které stále více intervenují do trhu prostřednictvím nákupu dluhopisů a stlačování úrokových sazeb, se přirozená rovnováha dluhopisových trhů narušila.

Jak ukazuje graf níže, přetrvávající trend poklesu výnosů ze státních dluhopisů vedl k tomu, že jsou nyní na historických minimech. Dluhopisová aktiva tak přestávají být považována za bezrizikovou investici, a stávají se paradoxně zdrojem potenciálního rizika v dobách, kdy by měla působit jako stabilizující prvek v portfoliích investorů.