Tisk peněz zašel příliš daleko

Makroekonomické riziko a měnové riziko

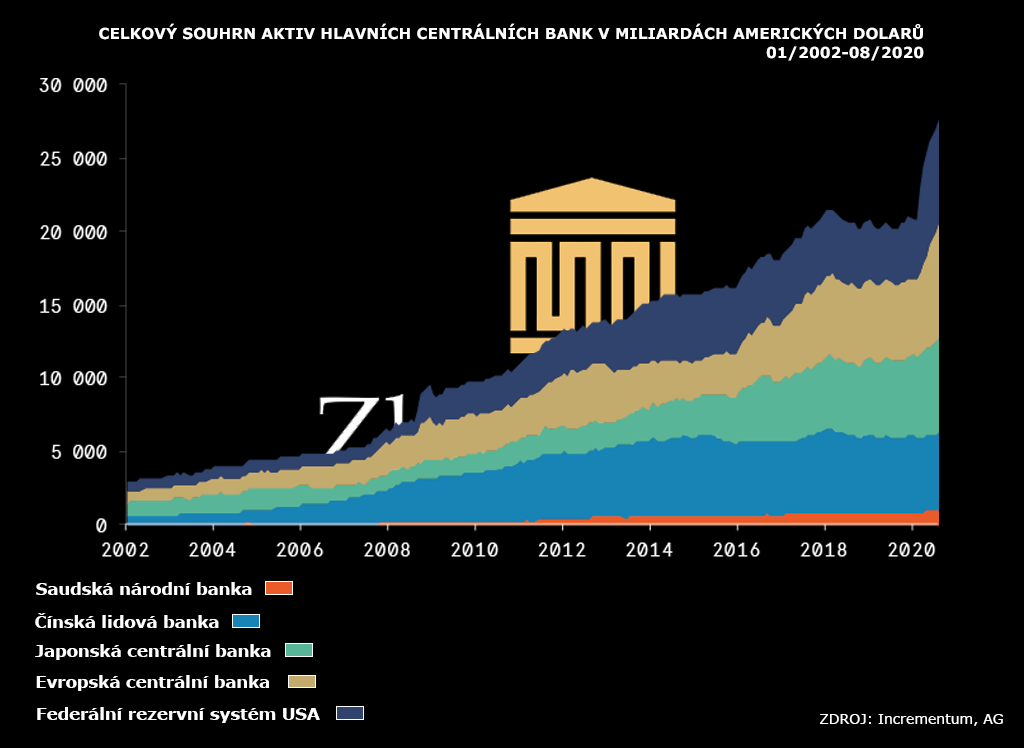

Jednotlivci, rodiny a sofistikovaní institucionální investoři chápou, že rekordně vysoké úrovně globálního dluhu doprovázené historicky klesajícím tempem růstu HDP představují roztříštěný finanční systém, jehož globální poměr dluhu k příjmu je v současnosti 3:1.

Takový nesoulad mezi rostoucími úrovněmi dluhu a stagnujícím HDP lze udržet pouze stejně rekordně vysokou úrovní tvorby globální fiat měny (tj. kvantitativní uvolňování neboli „tisk peněz“).

Zneužívající výroba papírových nebo elektronických peněz se používá k zamaskování skutečně narušené ekonomické situace. Takové vytváření hodnot není ze skutečných výdělků nebo příjmů, které jsou výsledkem solidních obchodních a hodnotových procesů a to považujeme za největší problém dneška.

Tvůrci globální politiky fakticky kupují své vlastní státní a podnikové dluhy za peníze vytvořené z ničeho.

Doba kdy budeme kupovat rohlík za 10 kč není fakticky tak moc vzdálená, nejdéle se hodnoty 10 kč za rohlík vzhledem ke kvantitativnímu uvolňování dočkáme v roce 2033.

Nebezpečná hra

Tato nebezpečná hra se v historii hrála znovu a znovu. Vždy to skončilo špatně pro ty, kteří neměli prozíravost držet vlastní fyzické zásoby zlata a stříbra, aby se zajistili proti klesající kupní síle příslušné národní měny.

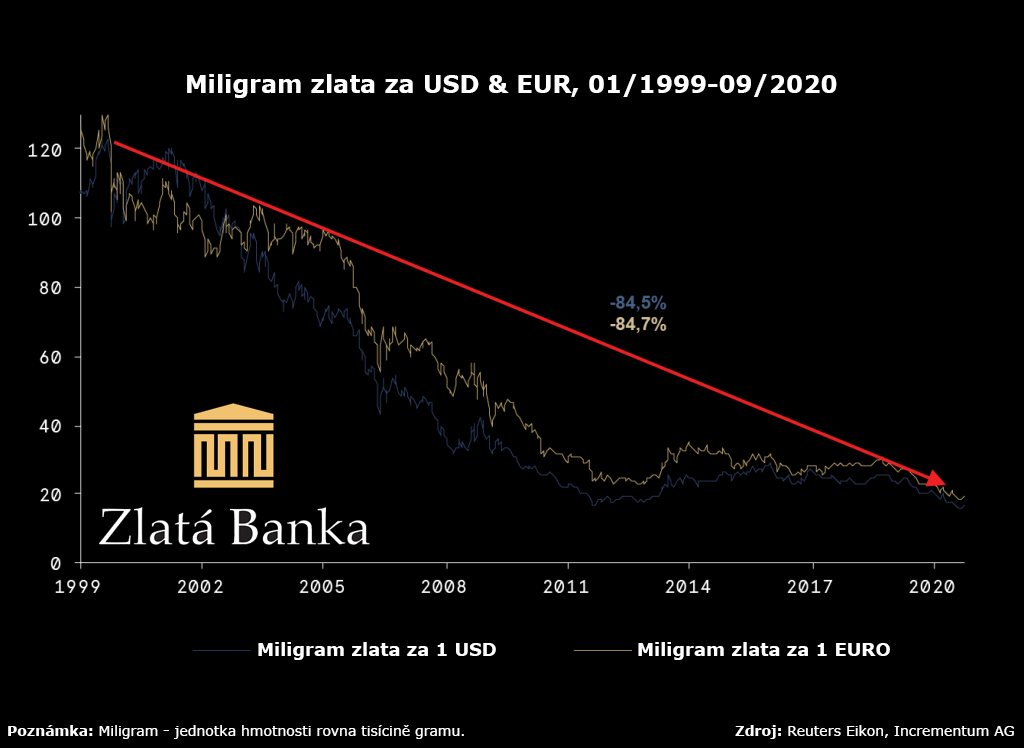

Příliš mnoho odborníků se zaměřuje na „relativní“ sílu měn a přehlíží skutečné jádro věci – vlastní kupní sílu měny. Vezmeme-li jako hlavní příklady americký dolar a euro, jejich ztráta kupní síly měřená ve zlatě je nejen zřejmá, ale také probíhá stále rychleji.

Na grafu níže vidíme kolik miligramů zlata se dalo pořídit za 1 americký dolar či za 1 euro v průběho posledních 20 let. Je zřejmé, že v roce 1999 bylo možné pořídit za 1 euro 0,12 gramu zlata, v roce 2020 to bylo už jen 0,02 gramu zlata. V případě Eura je to propad o 84,5 % během posledních 20 let, u amerického dolaru je to 84,7%.

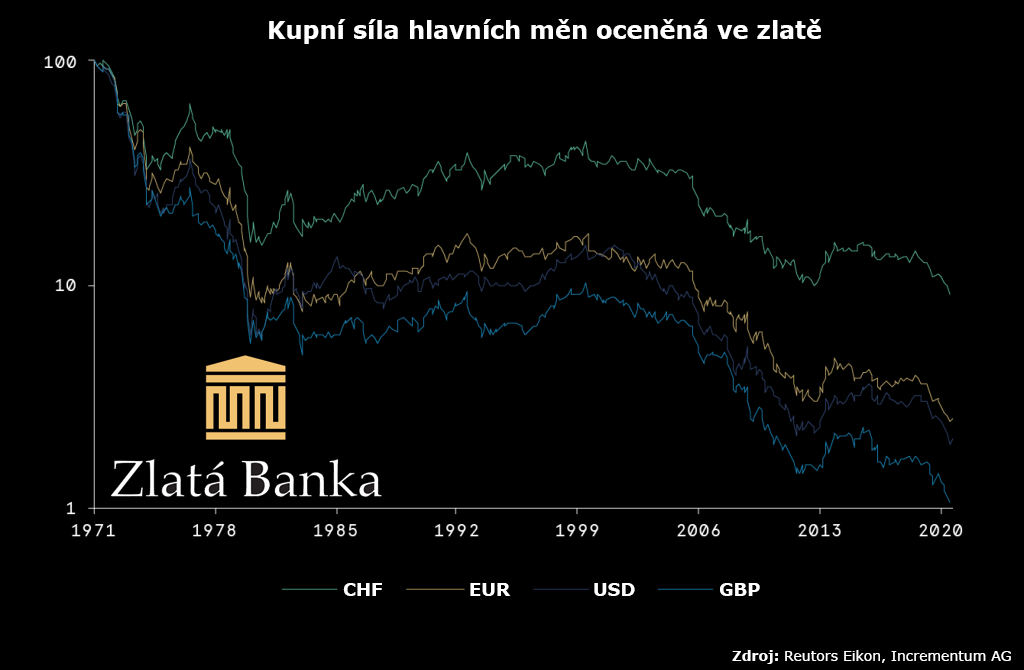

Extrémní tvorba měn má za následek extrémní devalvaci měn

Ohromující úroveň tvorby nekrytých peněz a politika nulové až záporné úrokové sazby (účinně využívající dluh k řešení dluhové krize) od Velké finanční krize v roce 2008 je nyní nezpochybnitelná. Přímý dopad těchto politik na klesající globální měny je opět samozřejmý a hluboce znepokojující.

S ohledem na zachování dědictví je držení drahých kovů nezbytnou součástí dobře vyváženého portfolia. Jakkoli vítáme rostoucí ceny drahých kovů, naším hlavním argumentem pro zlato a stříbro je a vždy bude, že jde o pojištění měnových rizik.