Basel III

Basel III je mezinárodní regulatorní rámec, jehož cílem je posílení regulace, dohledu a řízení rizik bankovního sektoru.

Vypracoval jej Basilejský výbor pro bankovní dohled a v listopadu 2010 jej schválila skupina zemí G20.

Basel III: Globální regulační rámec pro odolnější banky a bankovní systémy (revidovaná verze z června 2011)

Ukazatel likvidního krytí (leden 2013)

Poměr čistého stabilního financování (říjen 2014)

Basel III: Dokončení pokrizových reforem (prosinec 2017)

Minimální kapitálové požadavky k tržnímu riziku (leden 2016, revidováno leden 2019)

Nařízení Basel III „pro EU“, s jejichž pomocí mají být „bezpečné“ banky ještě „bezpečnější“. (Předpisy pro americké banky budou platí od 1. července a Spojené království bude přidáno 1. ledna 2022.)

Otázka bilionů dolarů pro investory do zlata je zřejmá: co teď?

Krátká odpověď zní: zlato půjde nahoru. Neočekávejte však rovnou linii nebo cenový vývoj bez nepříjemností nebo volatility.

Ale dlouhá odpověď potřebuje trochu více kontextu. Takže: vyhrňme si rukávy, rozeberme téma a mluvme na rovinu!

Jaký je Basel III?

Basel III je v zásadě dlouho opožděná bankovní regulace, která, jakkoli je kontroverzní, byla přijata na mezinárodní úrovni. Mimo jiné ukládá bankám povinnost změnit svůj „poměr strukturální likvidity“ (poměr čistého stabilního financování) u zlata, které je v rozvaze uvedeno jako aktivum Tier 1. Aby byly banky „silnější a odolnější v době krize“, byl nyní tento poměr zvýšen z 50 % na 85 %.

(Tichý požadavek? Mají BIS a její regulované banky obavy z nové „krize“?)

Přeloženo do nebankovního jazyka: Banky musí zajistit, aby všechna aktiva, která nakupují, byla zajištěna „stabilním financováním“ (tj. žádné repo prostředky, vklady na viděnou nebo vysoce pákové pozice), aby pak mohly nakupovat / využívat další papíry...

Přeloženo ještě jednodušeji to znamená: banky již nesmějí při nákupu a prodeji drahých kovů mimo jiné tolik spoléhat na „transformaci splatnosti“ nebo „nesoulad durací“ (nesoulad z hlediska aktiv a pasiv). Tedy: Menší pákový efekt a krátkodobé půjčky na financování dlouhodobých spekulací (arbitráž).

Basel III v zásadě zavazuje banky, aby se více spoléhaly na dlouhodobější (a méně na krátkodobé) formy půjček. Pro banky to mimo jiné znamená následující: Jejich „nealokované“ držby zlata se stávají dražšími, protože zlato, které banky v minulosti vlastnily, bylo většinou jen třetí třídy (tier 3) „papírově zadlužené“ vůči bankám.

Abychom znovu použili bankéřský žargon: Basel III se otevřeně zaměřuje na požadavek většího snižování zadluženosti od bank v obchodu s papírovým zlatem (menší využívání finanční páky nebo dluhového kapitálu).

Za tímto účelem jsou banky povinny nebo povinny podle vyhlášky klasifikovat své skutečné fyzické držby zlata (slitky nebo mince) jako aktiva tier 1 (pravé / zabezpečené) a jejich držbu papírového zlata jako aktiva 3. třídy (pákový / nezabezpečený), pro něž jsou větší rezervy pak musí zůstat zachovány.

Převedeno zpět do skutečné praxe to znamená: Basel III bude mít za následek mnohem nižší bankovní finanční páku na, řekněme, 400uncový zlatý slitek v obchodování COMEX (z poměru 200:1 v roce 2016 na dnešní pouhé 3:1). COMEX se pomalu transformuje z derivátové (tj. pákové) spekulativní burzy na výrazně bezpečnější trh.

Přináší Basel III poctivé bankovnictví a bezpečný svět?

Vypadá to jako docela dobrá věc, nemyslíte? Nižší pákový efekt, menší riziko tier 3, „stabilnější“ aktiva, vyšší rezervy, bezpečnější bankovní praktiky, stabilnější bankovní rozvahy na ochranu vkladatelů a je těžké uvěřit, možná i skutečné a poctivé ceny drahých kovů... ?

Ano i ne ...

ANO, protože banky jsou nyní povinny mít přísnější požadavky na likviditu („Ukazatele čistého stabilního financování“). Brání bankám nadále (a nesprávně) říkat, že mají zlato, i když většina jejich zlata byla tvořena pákovým efektem a veškeré fyzické držby zlata vlastnil více než jeden vlastník.

To však nepovede k tomu, že banky náhle zahájí nucenou nákupní horečku (a raketově rostoucí cenový pohyb), aby nahradily všechno své staré papírové zlato úrovně 3 zářivě novým skutečným, fyzickým zlatem úrovně 1, aby splnily nové požadavky na rezervy.

Navzdory tomu mnozí na internetu tvrdí, že by následovalo okamžité zvýšení cen, ale jak jsme již řekli dříve , banky mohou být chamtivé a nečestné, ale nejsou hloupé, nechráněné nebo sebevražedné…

Znamená to jen, že banky věděly, že tyto regulace přicházejí. A nepropadali panice ani nervózně nesháněli změny, aby nakoupili více zlata a stříbra Tier 1, aby splnili nové regulační kvóty.

Vůbec ne.

Mnoho ekonomů, novinářů, ale i herců ve vesmíru YouTube promeškalo příležitost připomenout svému publiku, že tyto banky seděly na opravdu velkých přebytečných rezervách už předtím, než vstoupily v platnost „regulace rezerv“ Basel III, díky předchozím záchranným opatřením (vzpomeňte na rok 2008 ... ).

Jen v americkém bankovním sektoru měli hlavní hráči dobrou výchozí pozici – přebytečné rezervy ve výši více než 1,6 bilionu $. A ke splnění předpisů Basel III nebylo zapotřebí více než 400 miliard dolarů.

Stručně řečeno: banky se ani zdaleka nemusejí obávat nucených nákupů zlata, aby splnily kvóty Basel III; jen potřebují použít část svých přebytečných rezerv, které získali díky Vám– daňovým poplatníkům – sponzorům nucené pomoci.

Rovnání (klasifikace) židlí na palubě Titanicu

O Basel III víme především jednu věc: Všechny nealokované pozice papírového zlata, které byly dříve v rozvahách bank, musí být zkontrolovány, restrukturalizovány a reklasifikovány.

Srozumitelně pro všechny nebankovky (tedy pro nás normální smrtelníky) to znamená, že banky musí činit nějaká rozhodnutí.

Měly by být peníze odloženy na nákup fyzického zlata, aby bylo možné papírové zlato nahradit? Nebo je to jen zmenšení velikosti a rozsahu starého byznysu s drahými kovy?

Jste vítáni k divokým odhadům...

Jak již bylo zmíněno výše: Pokud předpokládáte, že banky jako Citi Group a Morgan (JP nebo Stanley) náhle převedou veškeré své papírové zlato Tier 3 na fyzické zlato Tier 1, aby dodržely 85% kvótu, s největší pravděpodobností předpokládáte špatně.

Je pravděpodobnější, že prodají velké množství papírového zlata, než aby vyvolali rychlý růst cen na fyzickém trhu.

Jinými slovy, banky omezí velikost a rozsah svých obchodů s drahými kovy, což následně zvýší náklady na půjčování drahých kovů všem hráčům v odvětví zlata a stříbra – od obchodníků s mincemi po těžařské společnosti.

To také znamená: pokles obchodování a zvýšení nákladů na clearing, aby bylo možné vyhovět širším rozpětím nabídky a poptávky, protože zlato a stříbro ztrácejí likviditu, což by zase mohlo vést k poklesu zájmu investorů o drahé kovy.

Stačí říci, že banky si vždy vybírají cestu, která je pro ně nejlepší – a pro zlato obecně a pro obyčejné lidi zvlášť (každého, kdo není bankou) náročnou.

Stručně řečeno: lze očekávat výrazně méně clearingových služeb pro fyzické kovy a následně výrazné zvýšení nákladů na obchodování na straně primárních obchodníků.

Ale co to má společného s otázkou bilionů dolarů – tedy budoucích cen zlata a stříbra?

Dobrá otázka.

Basel III a ceny drahých kovů

A. Medvědí / cynický pohled

Jak říkájí burzovní obchodníci: kupujte fámy, prodávejte novinky!

Když se začali fámy o Basileji III, došlo k silným krátkým uzávěrkám a růstu cen zlata.

Čím více se blížily tzv. „novinky“ Basel III k termínu 28. června 2011, tím větší byl tlak na prodej; a zlato vykázalo očekávané ztráty, které by prozíravý investor měl považovat za klasické neúspěchové nákupní signály.

Skutečnost, že banky omezují své obchodování s drahými kovy (nebo přerozdělují nealokované zlato Tier 3 a alokované zlato Tier 1), není ve skutečnosti krátkodobě signálem pro zlato.

Elixírem života silně podrážděných LBMA bank ve Velké Británii je například zúčtování a vypořádání nealokovaného „papírového“ zlata a stříbra – systémy tier 3, které jsou nejvíce ovlivněny regulacemi Basel III.

Jak bylo zmíněno výše, britské regulační hodiny začnou tikat až v lednu 2022. Můžeme tedy předpokládat, že v roce 2022 bude na trhu LBMA panovat vážný stres (tj. klesající objemy).

Skuteční cynici by mohli být v pokušení myslet si, že Basel III byl jen chytrý tah BIS a jejích následovníků v centrálních a komerčních bankách (vzpomeňte si na Deutsche Bank); Zpomalením obchodu se zlatem se zastavují aktivity / aktivní transakce na trhu se zlatem – pro ochranu vlastních (jinak bezcenných) fiat měn. Protože zkrachovalí suverénní a falešné měny se nebojí ničeho víc než rostoucí ceny zlata.

Basel III navíc vytváří příznivé podmínky pro stlačování sazby zlata dolů, což bankám zase umožňuje předvídat nadcházející cenové propady pomocí vlastních transakcí (front running) a následně jich nakoupit více za nižší ceny. Takové podvádění ze strany velkých bank není nic nového...

Z pohledu cynika, jako jsem my ve Zlaté Bance, je to dobrý nápad.

Ale zůstaňme u toho, co vlastně zatím víme.

Nejpozoruhodnější je, že můžeme vidět, že menší hráči a obchodníci v sektoru zlata jsou drženi pevně a hmatatelně ve všech oblastech – od problémů s likviditou po úvěrové podmínky.

Z menších společností v sektoru zlata, jako jsou těžařské společnosti, mincovny, klenotnictví a rafinerie, které spoléhají na levnou a snadno dostupnou likviditu (nebo dobré úvěrové podmínky), je mnoho z nich z hlediska cen marginalizováno, jako vždy hlavními hráči v tomto sektoru. nebo banky, které se vyhýbají půjčování, a tak dochází ke konsolidaci v tomto již zmenšujícím se vesmíru obchodování/půjčování.

A co obchodníci se zlatem, kteří doufají, že zůstanou dlouho na úzkých spreadech až do data dodání? Díky Basel III rychle uvidíte, že si páku pro fyzické doručení nemůžete dovolit (nepoužít); Místo toho budou muset své smlouvy dále převádět – za výrazně vyšší cenu a širší spready.

Proč?

Na rozdíl od bank, které samy mají nulové náklady na kapitál, normálním obchodníkům nebude poskytnut maržový účet na financování fyzické dodávky – těmito (nově regulovanými) bankami.

A to je důvod, proč jsou velké banky také přirozenými zlatými shorts: vědí, že většina obchodníků nemůže čekat dlouho, než dojde ke konečnému dodání.

Jinými slovy: Kromě širších bid-ask rychlostí porostou i náklady na zúčtování a zpracování obchodů s drahými kovy. Kromě toho náklady na půjčky (a náklady na zajištění) pro těžařské společnosti a rafinerie v tomto odvětví výrazně porostou, protože banky přenesou své rostoucí náklady dolů na nižší úrovně potravinového řetězce. Zároveň mají zisk z toho, co v podstatě není nic jiného než jejich vlastní „insider arbitrage“.

Takové zmenšování v „odděleních drahých kovů“ bank by mohlo vést k tomu, že zlato bude pro některé strany méně atraktivní (dá se předpokládat výrazně méně hráčů na stáncích dealerů LMBA), což by následně drahé kovy stlačilo.

B. Volatilita a býčí nevyhnutelnost

Pozitivně to také znamená následující: Kombinace menšího trhu drahých kovů, větší poptávky a vyšších transakčních nákladů může poslat ceny nahoru, nikoli dolů.

Jak Basel III reklasifikuje fyzické nebo alokované zlato jako bezrizikové aktivum tier 1, zvýší se pravděpodobnost, že více bank (komerčních a centrálních bank) bude mít své zlaté a stříbrné pozice v trezorech.

A to by znamenalo býčí trend.

Ale jak již bylo zmíněno: Předpisy snižují motivaci bank k (velké) účasti na obchodování s drahými kovy – ať už se jedná o londýnské forwardové smlouvy nebo futures Comex.

Z tohoto důvodu nejen my, ale i mnozí další očekáváme větší kolísání cen zlata a stříbra. Na druhé straně by se měl výrazně zlepšit i proces tvorby cen, jelikož zlato dostává silný vítr do plachet (tj. rostoucí inflace, záporné reálné sazby , úvěr od centrální banky, záruky, rozšiřující se nabídka peněz a klesající dolar) mimo Basel III posílají poptávku po zlatě (a tím i ceny zlata) přirozeně výše. rostoucí ceny zlata (vzpomeňte si na hnací síly, jako je rostoucí inflace, záporné reálné úrokové sazby, úvěrové záruky centrálních bank, rostoucí peněžní zásoba).

S ohledem na současnou regulaci Basel III a pozitivní makroprostředí pro zlato budou papírové shorty z prostředí velkého bankovnictví schopny v budoucnu mnohem méně ovlivňovat přirozený růst ceny zlata a stříbra.

To tedy ve skutečnosti znamená stanovení cen a žádné umělé určování cen ze strany velkých bank COMEX.

Takže pokud BIS doufala, že udělá zlato neatraktivním prostřednictvím Basel III, pak bylo možná příliš brzy na to být šťastný. Je pravděpodobné, že jejich plán selže, protože světové měny jsou již v plamenech a nakonec shoří.

Shrnutí

Celkově vzato existuje široká škála názorů a možností ohledně krátkodobých a dlouhodobých dopadů ustanovení Basel III na cenovou strukturu zlata a stříbra.

Jak již bylo zmíněno výše, můžeme předpokládat, že se zvýší volatilita cen a ještě další neúspěchy u drahých kovů; Z dlouhodobého hlediska však historické základy a staré dobré přírodní zákony nabídky a poptávky zajistí, že zlato bude v budoucnu hrát roli nesporně významného aktiva.

Naše služby ve společnosti Zlatá Banka jsou zaměřeny na náročné investory do drahých kovů a zákazníky na ochranu majetku – nikoli na spekulanty, obchodníky se vzory nebo sledující trendy.

Rozhodně se nenecháme vyvést z míry krátkodobými pohyby směnných kurzů v návaznosti na senzační regulace, což je dáno prostým vhledem do faktu, že globální finanční systém a zejména globální měny znají jen jednu cestu – cestu dolů!

Zlato je pojistkou proti systému, který je již v plamenech.

Ironií je, že samotný fakt, že pravidla Basel III dnes způsobují zmatek, je jen další známkou tohoto konečného vývoje.

Takže: Strach (a nevyslovené uvědomění), že tento finanční systém, po léta špatně spravovaný BIS a dalšími, dosáhl bezprecedentní úrovně rizika, je přesně vysvětlením, proč pravidla Basel III přicházejí právě teď , po mnoho předchozích falešných startů.

Jinými slovy, i strůjci této globální finanční krize (bezprecedentní světové dluhové katastrofy v kombinaci s megabublinou v rizikových aktivech) se obávají katastrofy, kterou sami vytvořili.

Oproti těm „bankovním expertům“, kteří pobírají milionové prémie a výmýšlí záchranné mechanismy jak udržet bezcennou FIAT měnu v oběhu, jsme se v naší rodinné společnosti v Kutné Hoře vždy soustředili na dlouhodobý horizont spolehlivé ochrany finančních prostředků.

Bez ohledu na to, zda Basel III přináší na trhy se zlatem krátký chaos nebo klid, nepochybujeme o následujícím: Jedinými aktivy, která vnášejí osobní klid do globálního chaosu tohoto rozvráceného finančního prostředí, jsou současně ta aktiva, která jsou v současnosti používané "Big Boys" k regulaci podle jejich nejlepších schopností - zlata a stříbra.

Ironií je, že i přes snahu Basel III učinit z alokovaného zlata nerizikovou prioritu před nealokovaným papírovým zlatem v jejich vlastních rozvahách. Také víme, a víme to po desetiletí, že i „přidělené“ zlato držené zákazníky jejich bank ve skutečnosti nevlastní zákazníci, ale samotné banky.

Proto neumožňujeme naším zákazníkům uložení drahých kovů v našich trezorech a důrazně upozorňujeme, uchovávejte Vámi nakoupené drahé kovy mimo rozbitý a provizorně regulovaný bankovní systém ve vysoce bezpečných zařízeních na bezpečném Vámi vlastněném místě.

Jen pomyslete: nulové riziko protistrany, 100% vlastnictví.

Jinými slovy: po léta jsme byli v myšlení daleko před bankéři a jejich regulátory. V tom všem nepořádku jsou jednoduché směrovky.

Dlouho předtím, než Basel III oficiálně ze zlata učinil hlavní aktivum, jsme věděli, že zlato je „bezpečné aktivum“; Stejně jako mnoho dalších náročných investorů jsme také věděli, že „výnos“ fyzického zlata jako aktiva je mnohem lepší než „výnos záporných “ státních dluhopisů (čti: výnosné riziko) ...

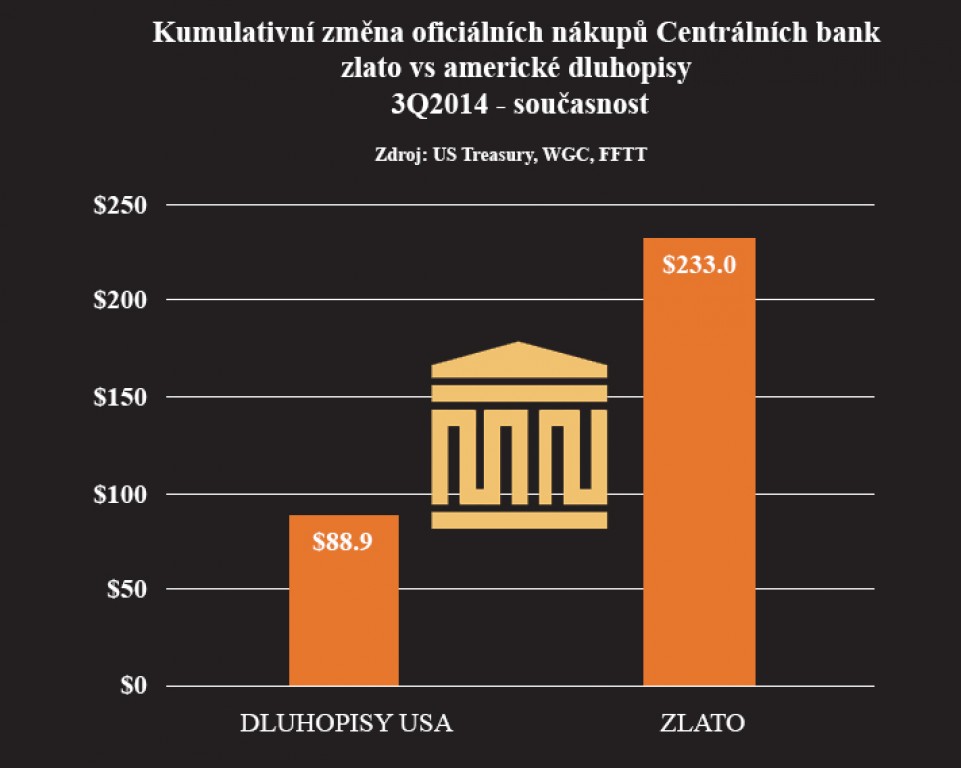

Ani samotné centrální banky nemohou popřít, že nakoupili mnohem více zlata než americké státní dluhopisy.

Stručně a jednoduše řečeno: to, co banky dělají a co říkají, jsou dvě zásadně odlišné věci. Basel III je dalším pokusem, aby se nejisté zdálo bezpečné, zatímco my jsme byli a jsme v bezpečí (a lépe připraveni) po celou dobu. Buďte v bezpečí také a spolehlivě ukládejte Vaše přostředky do drahých kovů dokud je ještě čas.

Stručně a jednoduše řečeno: to, co banky dělají a co říkají, jsou dvě zásadně odlišné věci. Basel III je dalším pokusem, aby se nejisté zdálo bezpečné, zatímco my jsme byli a jsme v bezpečí (a lépe připraveni) po celou dobu. Buďte v bezpečí také a spolehlivě ukládejte Vaše přostředky do drahých kovů dokud je ještě čas.

odkaz ke zprávě od BIS: https://www.bis.org/publ/bcbs238.pdf